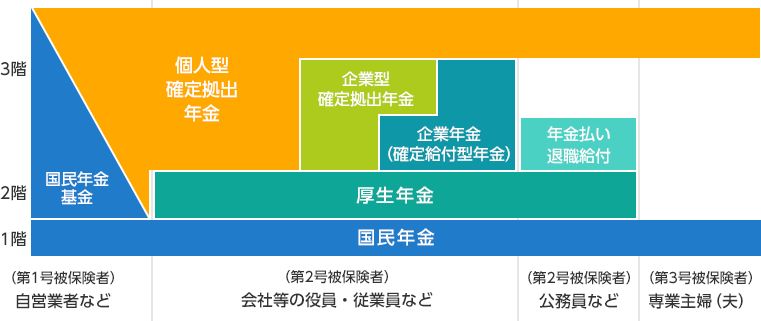

■年金制度3階建て構造から、『自分年金』の4階建て構造へ

ご存じの通り、日本の年金制度の構造は、1階部分が国民全員加入の「国民年金」、2階部分が職業に応じた「厚生年金」です。この1・2階部分は「公的年金」で、国が社会保障の一環として運営しています。3階部分は、企業や団体が運営する「企業年金」などがありますが、4階部分に新たに『自分年金』を作ることで、将来の不安解消に繋がると誰もが思うところです。

理想を言えば、

①原則65歳から受給できる1・2階部分の「公的年金」を繰り下げして、例えば70歳から受給して(増額率は最大で42%:0.7%×繰り下げ月数が増額)、一生亡くなるまで貰える「公的年金」の受給額を増やす。生存している限り一生、受給額が変わらないまま、受給できる「終身年金」です。

②定年退職後、70歳(例えば)までは、無理せずやりたい、やり甲斐のある仕事をする(収入は大幅減少)。その間の収入補填は、定年前からiDeCoやNISAを活用して、充実させた4階部分の新たな階層『自分年金』を運用しながら取り崩して生活する。

ただし、『自分年金』づくりについては定年前の早ければ早い段階からスタートすべきで、『自分年金』をどれだけ大きくしたかで、定年退職後から70歳(例えば)までの間において、生活費以外に自由に使える毎月のお金にも影響してきます。

※ここで云う、『自分年金』とは、保険会社の個人年金保険等ではありません。NISAやiDoCo等を活用して、将来の自分のために、自分自身で運用して増やしていく資産を指します。

■4階部分の『自分年金』を増やす方法

『自分年金』を増やす方法はいくつかあると思いますが、

①先ずは運用資金を増やす

仮に100万円を年4%で運用しても年4万円。500万を年4%で運用できれば年20万円と、増えるスピードが格段に違ってきます。貯める方法について、生活費のムダを省く、節税対策など、実現方法について多くの情報源があります。

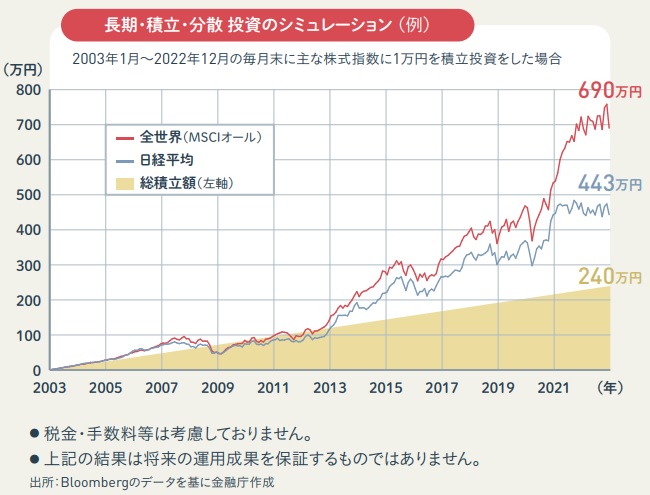

②「投資信託の積立投資」など「長期・分散・積立」投資の王道スタイルでリスクを抑えて増やす

昨今の株価変動は大きいですが、インデックス型投資信託で長期投資を行い、よく言われる「ドル・コスト平均法」によって、平均購入価格は抑えられます。株価が下がれば安くで多くの株を購入でき、この先の株価の乱高下が何回あったとしても、10年から20年後の累積リターンが期待できます(過去の運用成果によれば)。

(出所) 金融庁「NISA ガイドブック」資料

③「個別株」への投資、ただし購入する個別株は配当利回り4%以上のものに限る

株式は「安い時に買い、高い時に売れば」売買差益(キャピタルゲイン)を得られますが、実際のところ、塩漬け状態になるものもあってうまくいかないことが多々あります。そこで、個別株の購入選定においては、仮に塩漬け状態になったとしても安定して、インカムゲイン(継続的利益)が得られる配当利回りが高いもの(4%以上)を選ぶべきです。また、個別株購入のタイミングは基本、普段は購入せず購入時期のタイミングを待つ。普段は1カ月に1回、定期的にインデックス型投資信託で積み立てを行いつつ、株価下落のタイミングで(例えばトランプ関税の影響で株価が暴落した時のような)、貯めた資金で個別株を購入する。それまでは我慢して、個別株を購入しないと云ったスタンスが良いかもしれません(我慢の期間は購入候補先の銘柄について、調査、選定を行う)。